↓良かったら応援クリックをお願いします!

こんにちは、モリ(@ijumori)です。

保有株である クロス・マーケティングG(3675)の2022年6月期 第3四半期決算が5月19日に発表されました。

【事業内容】

マーケティング支援会社。マーケットリサーチを起点にデータ収集、分析・理解、実行により顧客のマーケティングに関わる様々な課題解決支援・DX推進のマーケティングソリューショングループ。【取扱い商品】

デジタルマーケティング(デジタル・ITプロモーション、EC・マーケティング支援、システム開発・保守・運用、人材サービス、提携パネルネットワーク)データマーケティング(データ分析、データソリューション、リサーチモニター、データアナリティクステクノロジー)

決算情報を分析してみようと思います。

クロス・マーケティングG(3675)の財務分析をしてみた

今回は、 クロス・マーケティングG(3675)の財務分析をしてみます。

2022年6月期 第3四半期 連結経営成績

| 決算期 | 売上高 | 営業利益 | 経常利益 | 四半期純利益 | 修正1株益 | 発表日 |

|---|---|---|---|---|---|---|

| 18.01-09 | 12,797 | 529 | 430 | -926 | -46.9 | 19/11/14 |

| 20.01-09 | 11,373 | 308 | 394 | 120 | 6.1 | 20/11/12 |

| 21.07-03 | 19,078 | 2,737 | 2,683 | 1,809 | 91.8 | 22/05/16 |

| 22.06 予 | 24,500 | 2,500 | 2,400 | 30.7 | 22/02/10 | |

| 前年同期比 | – | – | – | – | – |

今期売上は190億7,800万円。経常利益は18億900万円。

注)2021年6月期において、決算期を12月31日から6月30日に変更しているため、前年同四半期との比較は表内には記載しておりません。なお、2022年6月期第3四半期累計期間の前年同期間である2020年7月1日から2021年3月31日までと比較した場合の前年同期間比は、売上高が38.4%増、営業利益が63.8%増、経常利益が48.7%増、親会社株主に帰属する四半期純利益が94.7%増となります。

2022年6月期 第3四半期 連結財政状態

| 総資産 | 純資産 | 自己資本比率 | |

|---|---|---|---|

| 2019.12 | 9,926 | 3,420 | 33.4 |

| 2020.12 | 11,416 | 3,594 | 30.9 |

| 2021.06 | 11,775 | 4,339 | 34.0 |

| 22.07-03 | 14,210 | 6,336 | 41.9 |

注)2021年6月期において、決算期を12月31日から6月30日に変更しております。そのため、前連結会計年度は2021年1月1日から2021年6月30日までの6ヶ月間となっております。これにより、比較対象となる2021年6月期第3四半期連結財務諸表を作成していないため、2021年6月期第3四半期の連結業績及び2022年6月期第3四半期の対前年同四半期増減率については記載しておりません。

○ 自己資本比率30-50%

2022年6月期 第3四半期 今期予想

| 決算期 | 区分 | 発表日 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|---|---|---|

| 22/06 本 | 会社予想 | 22/05/16 | 24,500 | 2,500 | 2,400 | 1,500 |

| 22/06 本 | 従来予想 | 22/02/14 | 23,500 | 2,200 | 2,100 | 1,350 |

○ 修正の有無:有(上方修正)

2022年6月期 第3四半期 対通期進捗率

| 決算期 | 売上進捗率 | 経常利益進捗率 | 発表日 |

|---|---|---|---|

| 21.07-03 | 77.9 | 111.8 | 22/05/16 |

○ 売上・利益の進捗率がともに会社予想より上

2022年6月期 四半期ごとの売上・経常利益

| 決算期 | 売上高 | 営業利益 | 経常利益 | 発表日 |

|---|---|---|---|---|

| 21.01-03 | 5,449 | 847 | 912 | 21/05/13 |

| 21.04-06 | 5,259 | 160 | 136 | 21/08/12 |

| 21.07-09 | 5,347 | 486 | 452 | 21/11/11 |

| 21.10-12 | 6,953 | 1,224 | 1,209 | 22/02/14 |

| 22.01-03 | 6,778 | 1,022 | 1,022 | 22/05/16 |

2022年6月期 第3四半期に関する定性的情報

(デジタルマーケティング事業)

- 当第3四半期連結累計期間のデジタルマーケティング事業は、デジタル領域を中心として販促支援メディアの運営、ECプロモーション/マーケティング支援、システムの受託開発及び保守・運用、人材供給等、ITビジネスにおける総合的なサービスを提供

- 2021年1月から連結を開始し、主にメディア関連領域で事業を展開する株式会社ドゥ・ハウス他1社については売上・利益ともに堅調に推移

- デジタルプロモーション領域で事業を展開する株式会社ディーアンドエムについてもデジタルシフトの加速とともに、サービス領域の幅を広げながら受注・売上共に好調に推移

- 株式会社クロス・コミュニケーションを中心としたシステムの受託開発やIT人材サービス等の事業会社については、受注・売上高ともに堅調に推移しており、当セグメント全体としても好調な状況

- 当第3四半期連結累計期間における売上高は8,058百万円、セグメント利益(営業利益)は771百万円

(データマーケティング事業)

- 当第3四半期連結累計期間のデータマーケティング事業は、株式会社クロス・マーケティングを中心として、マーケティングリサーチにおけるオンラインでのデータ収集を中心にサービスを提供するとともに、海外(米国、インドを中心)におけるオンライン・オフラインのデータ収集サービスを提供

- 新型コロナウイルス感染症の影響からの回復に伴い、オンラインサービスの需要は堅調に推移

- 継続的に実施している生産性や収益性向上施策はアウトソーシング拠点の活用などを含め効果が出ており、利益も好調に推移

- 海外拠点については、経済活動の回復とともに売上・利益が回復しているとともに、米国における大型案件の計上も継続しており、海外全体として堅調に推移

- 当第3四半期連結累計期間における売上高は7,158百万円、セグメント利益(営業利益)は2,242百万円

(インサイト事業)

- 当第3四半期連結累計期間のインサイト事業は、国内外のグループ各社において、マーケティングリサーチにおける顧客の課題解決に向けた消費者のインサイトの発掘に加えて、各種データの分析・レポート作成を含めて、事業・マーケティングの意思決定支援を行う

- 国内の事業会社については、案件の堅調な受注進捗とともに、オフライン系のリサーチサービスのオンライン対応や手法の変更等も対応しており、売上・利益ともに堅調に推移

- 海外の事業会社については、一部新型コロナウイルス感染症の変異株の拡大の影響がみられるものの、各国の経済環境の回復が進んでいるとともに、前年から進めてきた固定費の削減などの効果により、海外全体としても収益貢献が続いている

- 当第3四半期連結累計期間における売上高は4,809百万円、セグメント利益(営業利益)は973百万円

2022年6月期 第3四半期の年間日足チャート、5年週足チャート

1年間の日足チャートです。

TradingView より画像引用

次は過去5年間の週足チャートです。

TradingView より画像引用

過去5年の決算短信で見る売上・利益の推移

| 決算期 | 売上高 | (前期比) | 営業利益 | (前期比) | 経常利益 | (前期比) | 当期純利益 | (前期比) |

| 2017/12 | 16,758 | 4.9 | 727 | -45.9 | 597 | -52.9 | -703 | – |

| 2018/12 | 17,492 | 4.4 | 955 | 31.4 | 840 | 40.6 | 507 | – |

| 2019/12 | 18,580 | 6.2 | 1,267 | 32.7 | 1,150 | 36.9 | -477 | – |

| 2020/12 | 15,985 | -14.0 | 986 | -22.2 | 1,078 | -6.2 | 467 | – |

| 2021/06 | 10,758 | – | 1,007 | – | 1,048 | – | 540 | – |

| 2022/06予 | 24,500 | – | 2,500 | – | 2,400 | – | 1,500 | – |

注)2021年6月期において、決算期を12月31日から6月30日に変更しているため、前年同四半期との比較は表内には記載しておりません。

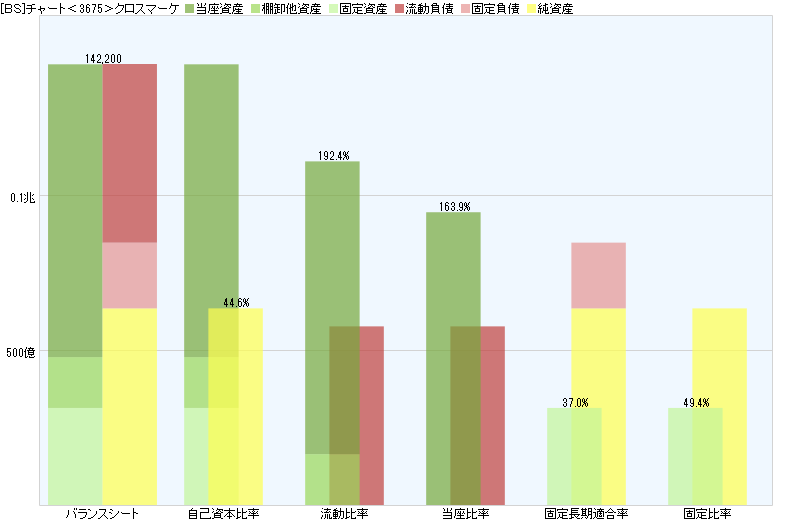

2022年6月期 第3四半期のバランスシート(BS)チャート

はっしゃんのバランスシート[BS]チャート より画像引用

<3675>クロスマーケ評価:

○ 自己資本比率44.6%

○ 流動比率192.4%

◎ 当座比率163.9%

◎ 固定長期適合率37%

◎ 固定比率49.4%

※当座資産は流動資産のうち現金、預金、受取手形、売掛金、有価証券など即金性の高い科目の合計です

○ 自己資本比率 普通 20-50%

○ 流動比率 普通 100-200%

◎ 当座比率 優良 150%以上

◎ 固定長期適合率 優良 80%以下

◎ 固定比率 優良 100%以下

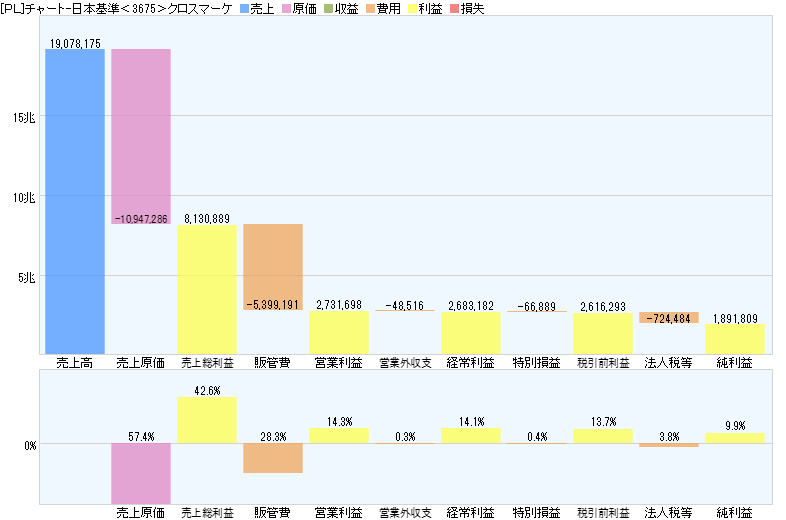

2022年6月期 第3四半期の損益計算書(PL)チャート

はっしゃんの損益計算書[PL]チャート より画像引用

<3675>クロスマーケ評価:

売上総利益率 42.6%

営業利益率 14.3%

経常利益率 14.1%

純利益率 9.9%

実効税率 27.7%

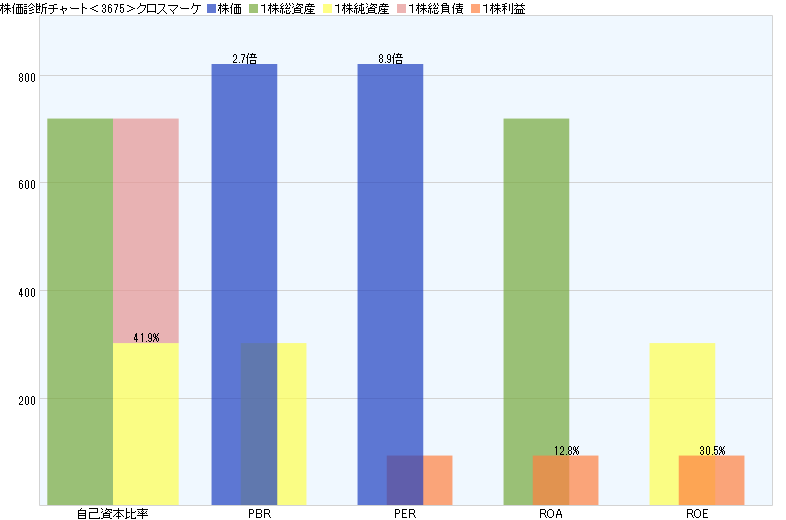

2022年5月17日時点 株価診断チャート

はっしゃんの株価診断チャート より画像引用

<3675>クロスマーケの評価:

PBR 2.7 倍

PER 8.9 倍

◎ ROA 12.8%

◎ ROE 30.5%

株価診断 [割安]

◎ 持続的成長性に極めて優れています

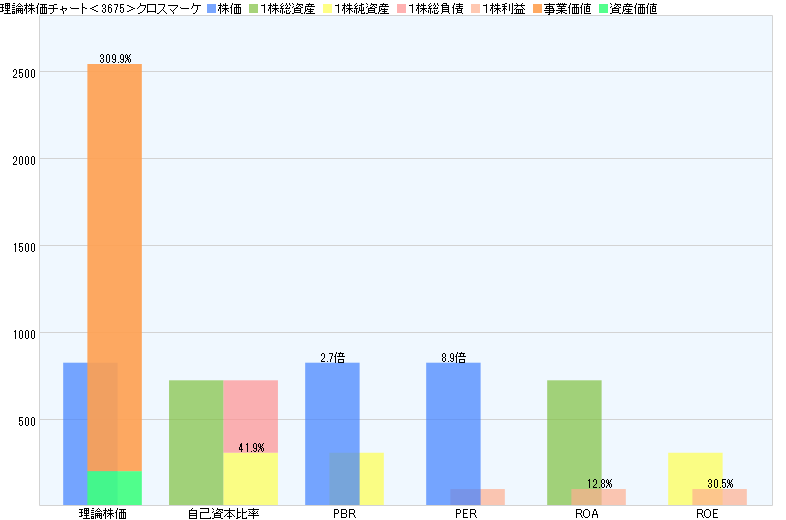

2022年5月17日時点 理論株価

| 財務指標 | |

|---|---|

| PBR | 2.7倍 |

| PER | 8.9倍 |

| ROA | 12.8% |

| ROE | 30.5% |

| 株価 | 819 |

| 資産価値 | 195 |

| 事業価値 | 2,343 |

| 理論株価 | 2,538 |

| 上昇余地 | +209.9% |

はっしゃんの理論株価 より画像引用

まとめ

クロス・マーケティングG(3675)の財務分析をしてみました。

参考にしたのは、はっしゃんさんの書籍とブログです。

通期の経常損益が情報修正されました。決算期の変更により前年同期比が出ていませんが、なお、2022年6月期第3四半期累計期間の前年同期間である2020年7月1日から2021年3月31日までと比較した場合の前年同期間比は、売上高が38.4%増、営業利益が63.8%増、経常利益が48.7%増、親会社株主に帰属する四半期純利益が94.7%増となります。

大きな増収益をなりました。株価もこのまま上昇してくれるといいですね。

今後も分析を続けていきます。

これまでの「資産運用」に関するまとめ記事はこちらから

「世界を物書きで!」における「資産運用」に関するまとめ記事はこちらにまとめています。ぜひ読んでいってください。

▼「世界を物書きで!」における「資産運用」に関するまとめ記事

投資初心者にはこの本がおすすめです。

※当ブログでは、具体的な銘柄や投資信託について言及することがありますが、売買の推奨等を目的としたものではありません。最終的な投資決定はご自身の判断でなさるようにお願いします。

最後まで読んでくれてありがとうございました。

モリ(@ijumori)でした。