↓良かったら応援クリックをお願いします!

こんにちは、モリ(@ijumori)です。

保有株である味の素(2802)の2022年3月期 本決算が5月11日に発表されました。

【事業内容】

大手調味料メーカー。アミノ酸技術を核とする旨味調味料「味の素」「ハイミー」や「アジシオ」「ほんだし」、加工食品「クノール」「Cook Do」、冷凍食品、飲料、医薬・食品用アミノ酸、化成品の製造・販売。【取扱い商品】

化学調味料(うまみ調味料「味の素」「ハイミー」、塩「アジシオ」「やさしお」、和風だしの素「ほんだし」、中華だし、コンソメ、マヨネーズ、ドレッシング)加工食品(合わせ調味料「Cook Do」、惣菜中華の素、スープ「クノール」、パスタソース、おかゆ、即席みそ汁の素、冷凍食品、食用油)

決算情報を分析してみようと思います。

味の素(2802)の財務分析をしてみた

今回は、味の素(2802)の財務分析をしてみます。

2022年3月期 連結経営成績

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | 修正1株益 | 発表日 |

|---|---|---|---|---|---|---|

| 2020.03 | 1,100,039 | 48,773 | 48,795 | 18,837 | 34.4 | 20/05/25 |

| 2021.03 | 1,071,453 | 101,121 | 98,320 | 59,416 | 108.4 | 21/05/10 |

| 2022.03 | 1,149,370 | 124,572 | 122,472 | 75,725 | 139.4 | 22/05/11 |

| 前年同期比 | +6.8 | +18.8 | +19.7 | +21.5 | 22.2 |

今期売上は1兆1,493億7,000万円で、前年同期比6.8%の増収。

経常利益は1,224億7,200万円で、前年同期比19.7%の増益。経常利益率は10.7%。

営業利益、経常利益、最収益ともに過去最高を記録しました。

○ 売上:増加 経常利益:増加

○ 増収・経常利益率 10-20% 普通の成長株

2022年3月期 連結財政状態

| 総資産 | 純資産 | 自己資本比率 | |

|---|---|---|---|

| 2020.03 | 1,353,616 | 592,070 | 47.10 |

| 2021.03 | 1,431,289 | 667,846 | 43.30 |

| 2022.03 | 1,457,060 | 739,744 | 47.10 |

総資産・純資産ともに前年同期比増加減少。

○ 純資産が増えている

○ 自己資本比率30-50%

○ 自己資本比率が10%未満の低下または上昇

2022年3月期 今期予想

| 決算期 | 区分 | 発表日 | 売上高 | 営業利益 | 経常利益 | 当期利益 |

| 2022/03 本 | 会社予想 | 2022/01/31 | 1,148,000 | 1,200,000 | 68,000 | |

| 2022/03 本 | 従来予想 | 2021/05/10 | 1,113,000 | 1,150,000 | 60,000 | |

| 2022/03 本 | コンセンサス | 2022/05/10 | 1,147,246 | 118,921 | 114,117 | 70,792 |

○ 修正の有無:無

2022年3月期 対通期進捗率

| 決算期 | 売上進捗率 | 利益進捗率 | 発表日 |

|---|---|---|---|

| 2020.03 | 93.9 | 102.3 | 20/05/25 |

| 2021.03 | 102.2 | 145.0 | 21/05/10 |

| 2022.03 | 103.3 | 105.1 | 22/05/11 |

○ 売上・利益の進捗率がともに会社予想より上

2022年3月期 四半期ごとの売上・経常利益

| 決算期 | 売上高 | 経常益 | 発表日 |

|---|---|---|---|

| 21.01-03 | 276,514 | 2,379 | 21/05/10 |

| 21.04-06 | 276,338 | 34,940 | 21/07/30 |

| 21.07-09 | 273,892 | 44,753 | 21/11/04 |

| 21.10-12 | 303,998 | 39,270 | 22/01/31 |

| 22.01-03 | 295,142 | 3,509 | 22/05/11 |

1-3月期は経常利益が下がる傾向にあるようです。

2022年3月期 決算に関する定性的情報

調味料・食品セグメント

調味料・食品セグメントの売上高は、主に、海外における家庭用製品の好調や前期新型コロナウイルス感染症の蔓延で影響を受けた外食用・業務用製品の販売が一部復調したことにより、前期を437億円上回る6,642億円(前期比107.0%)となりました。事業利益は、海外の増収効果や換算為替影響があったものの、原燃料価格等の上昇等により、前期を55億円下回る812億円(前期比93.6%)となりました。

- 調味料は、日本は減収も、海外が増収となり、全体で増収。日本は、前期の内食需要拡大の反動等により、減収。海外は、内食需要拡大に伴う家庭用製品の好調や外食向け製品の一部復調、為替影響、単価上昇等により、増収。

日本は減益も、海外が増益となり、全体で前期並み。日本は、原材料等のコスト増や減収影響等により、減益。海外は、原材料等のコスト増影響あるも、増収効果や為替影響により、増益。 - 栄養・加工食品は、日本、海外ともに増収となり、全体で増収。日本は、スープの販売増等により、増収。海外は、即席麺の販売増や単価上昇等により増収。

海外は増益も、日本が大幅減益となり、全体で減益。

日本は、スープ新工場立ち上げや原材料等のコスト増の影響等により、大幅減益。海外は、原材料等のコスト増影響あるも、増収効果等により、増益。 - ソリューション&イングリディエンツは、増収も、加工用うま味調味料が原燃料価格上昇の影響を受け、全体で減益。

冷凍食品セグメント

冷凍食品セグメントの売上高は、主に、海外における販売が増加したことや換算為替影響等により、前期を234億円上回る2,217億円(前期比111.8%)となりました。事業利益は、北米における原材料等のコストの上昇等により、前期を29億円下回る6億円の損失となりました。

- 日本は減収も、海外が大幅増収となり、全体で増収。日本は、高付加価値製品の販売増も、構造改革に伴う終売影響等により、減収。海外は、北米や欧州における堅調な需要継続や、北米の単価上昇と為替影響等により、大幅増収。

日本は前期並みも、海外が大幅減益となり、全体で大幅減益。

日本は、減収も、構造改革効果等により、前期並み。海外は、北米において、単価上昇効果あるも、原材料等のコスト増影響等により、大幅減益。

ヘルスケア等セグメント

ヘルスケア等セグメントの売上高は、動物栄養は構造改革の影響により減収となったものの、バイオファーマサービス&イングリディエンツ及びファンクショナルマテリアルズの増収により、前期を117億円上回る2,512億円(前期比104.9%)となりました。事業利益は、増収効果により、前期を170億円上回る433億円(前期比165.1%)となりました。

- バイオファーマサービス&イングリディエンツは、バイオファーマサービス、医薬用・食品用アミノ酸の販売増により、増収。増収に伴い大幅増益。

- ファンクショナルマテリアルズは、主に電子材料の販売好調により、大幅増

収。大幅増収に伴い大幅増益。 - その他は、動物栄養の構造改革影響等により、大幅減収。

2023年3月期 見通し

| 売上高 | 事業利益 | 当期利益 | |

| 2023年3月期 | 13,100 | 1,240 | 770 |

2022年3月期 業績予想と株価予想

1年間の日足チャートです。

TradingView より画像引用

2022年3月期 決算発表の翌営業日(5/12)の終値は3,014円でした。場中に年初来安値は2,879円を更新。直近の底である3,189円を超えてくると上昇が期待できます。

○ 業績予想 × 株価予想

次は過去5年間の週足チャートです。

TradingView より画像引用

過去5年間の週足チャートを見てみると約2年前から大きく上げていることがわかります。ここ1年間は決算前後で上下していることがわかります。何か材料が出ると一気に吹き上がるでしょう。

過去5年の決算短信で見る売上・利益の推移

2022年3月期 売上7.3%増 税引前当期利益24.6%増

| 売上高 | 事業利益 | 税引前当期利益 | 当期利益 | |

|---|---|---|---|---|

| 2021年3月期 | 1,149,370 | 120,915 | 122,472 | 80,228 |

| 2020年3月期 | 1,071,453 | 113,136 | 98,320 | 66,280 |

| 前年同期比 | 7.3 | 6.9 | 24.6 | 21.0 |

2021年3月期 売上2.7%減 税引前当期利益50.4%増

| 売上高 | 事業利益 | 税引前当期利益 | 当期利益 | |

|---|---|---|---|---|

| 2021年3月期 | 1,071,453 | 113,136 | 98,320 | 66,280 |

| 2020年3月期 | 1,100,039 | 99,236 | 48,795 | 28,969 |

| 前年同期比 | -2.7 | 14.0 | 50.4 | 56.3 |

2020年3月期 売上1.3%減 税引前当期利益10.8%減

| 売上高 | 事業利益 | 税引前当期利益 | 当期利益 | |

|---|---|---|---|---|

| 2020年3月期 | 1,100,039 | 99,236 | 48,795 | 28,969 |

| 2019年3月期 | 1,114,308 | 93,237 | 54,698 | 39,004 |

| 前年同期比 | -1.3 | 6.4 | -10.8 | -25.7 |

2019年3月期 売上1.1%増 税引前当期利益32.9%減

| 売上高 | 事業利益 | 税引前当期利益 | 当期利益 | |

|---|---|---|---|---|

| 2019年3月期 | 1,127,483 | 53,149 | 54,202 | 39,004 |

| 2018年3月期 | 1,100,039 | 78,706 | 80,819 | 68,174 |

| 前年同期比 | 1.1 | -48.1 | -32.9 | -42.8 |

2018年3月期 売上5.4%増 税引前当期利益1.4%減

| 売上高 | 事業利益 | 税引前当期利益 | 当期利益 | |

|---|---|---|---|---|

| 2018年3月期 | 1,150,209 | 97,322 | 85,445 | 68,792 |

| 2017年3月期 | 1,091,195 | 96,852 | 86,684 | 64,966 |

| 前年同期比 | 5.4 | 0.5 | -1.4 | 14.5 |

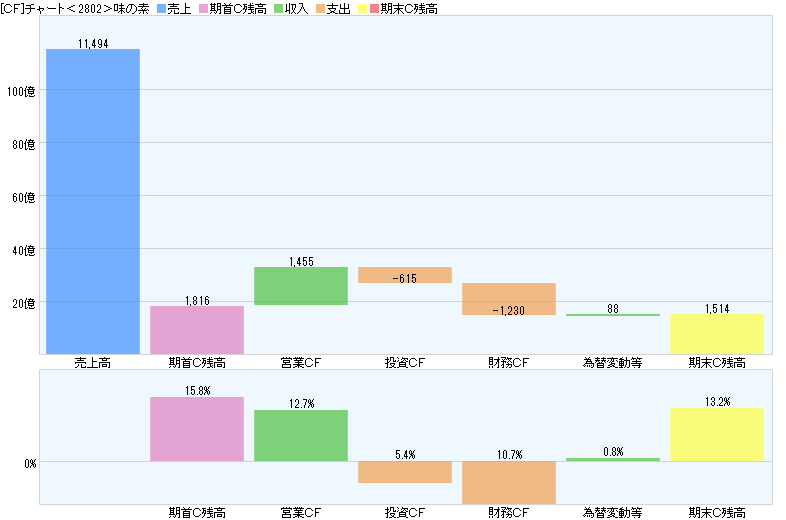

2022年3月期 のキャッシュフロー(CF)チャート

はっしゃんのバランスシート[CF]チャート より画像引用

<2802>味の素評価:

営業CF+ 投資CF- 財務CF-

△ 本業の儲けを新規投資と借金返済に充て、

キャッシュは減少しています。

○ 営業CFマージン: 12.7%

- 営業CFマージンは10%以上が望ましい

- 投資CFのマイナスは営業CFのプラス範囲内が望ましい

△ 営業CF+ 投資CF- 財務CF-

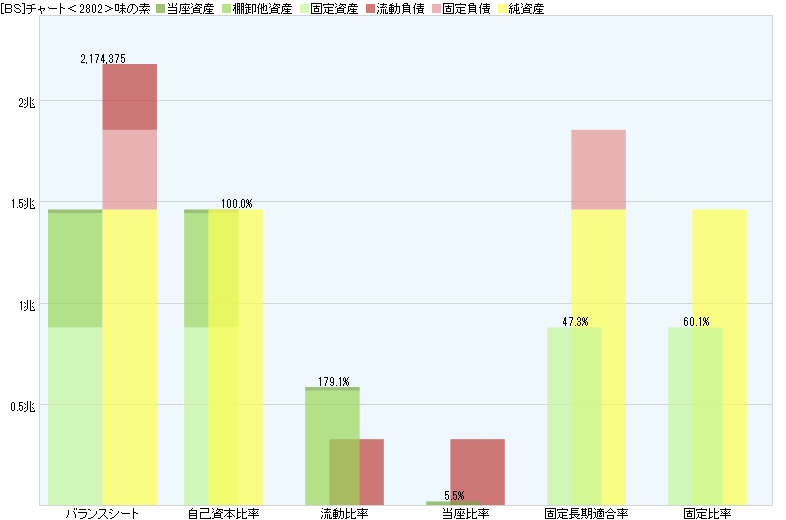

2022年3月期 のバランスシート(BS)チャート

はっしゃんのバランスシート[BS]チャート より画像引用

<2802>味の素評価:

◎ 自己資本比率100%

○ 流動比率179.1%

× 当座比率5.5%

◎ 固定長期適合率47.3%

◎ 固定比率60.1%

※当座資産は流動資産のうち現金、預金、受取手形、売掛金、有価証券など即金性の高い科目の合計です

◎ 自己資本比率 優良 50%以上

○ 流動比率 普通 100-200%

× 当座比率 NG 50%未満

◎ 固定長期適合率 優良 80%以下

◎ 固定比率 優良 100%以下

2022年3月期 の損益計算書(PL)チャート

はっしゃんの損益計算書[PL]チャート より画像引用

<2802>味の素評価:

売上総利益率 37.1%

営業利益率 10.8%

税引前利益率 10.6%

純利益率 6.9%

実効税率 34.8%

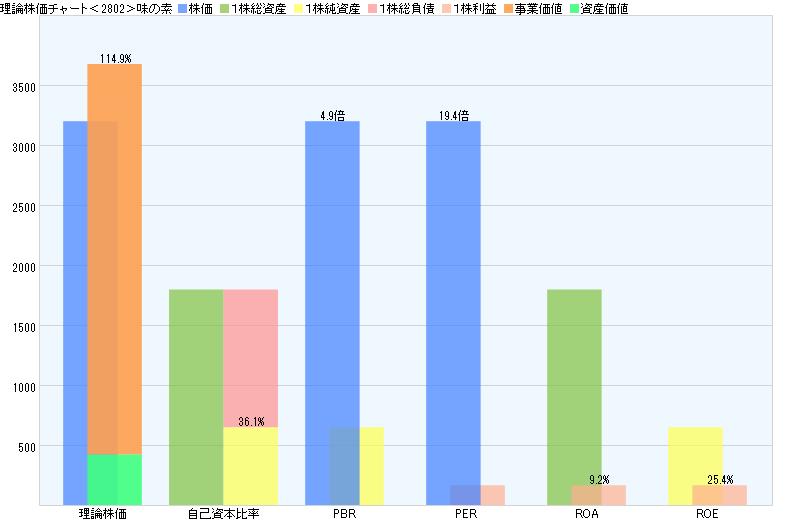

2022年5月13日時点 株価診断チャート

はっしゃんの株価診断チャート より画像引用

<2802>味の素の評価:

PBR 4.9 倍

PER 19.4 倍

◎ ROA 9.2%

◎ ROE 25.4%

株価診断 [適正]

◎ 持続的成長性に極めて優れています

2022年5月13日時点 理論株価

| 財務指標 | |

|---|---|

| PBR | 4.9倍 |

| PER | 19.5倍 |

| ROA | 9.2% |

| ROE | 25.4% |

| 株価 | 3,193 |

| 資産価値 | 421 |

| 事業価値 | 3,248 |

| 理論株価 | 3,669 |

| 上昇余地 | +14.9% |

はっしゃんの理論株価 より画像引用

まとめ

味の素(2802)の財務分析をしてみました。

参考にしたのは、はっしゃんさんの書籍とブログです。

営業利益、事業利益、純利益ともに過去最高を記録しました。好決算でしたね。

織り込み済みだったのか、決算翌日の場中で年初来安値を更新してしまいました。

ここ1年のチャートを見ると決算前後で株価が上下しています。それでも5年チャートで見ると右肩上がりのようにも見えます。今後も悪材料が出ない限りいい感じに推移していくのではないでしょうか。

中間配当の増配発表(48円から52円)がありました。また、2023年3月期も増配予定(58円)とのこと。

今後も分析を続けていきます。

これまでの「資産運用」に関するまとめ記事はこちらから

「世界を物書きで!」における「資産運用」に関するまとめ記事はこちらにまとめています。ぜひ読んでいってください。

▼「世界を物書きで!」における「資産運用」に関するまとめ記事

投資初心者にはこの本がおすすめです。

※当ブログでは、具体的な銘柄や投資信託について言及することがありますが、売買の推奨等を目的としたものではありません。最終的な投資決定はご自身の判断でなさるようにお願いします。

最後まで読んでくれてありがとうございました。

モリ(@ijumori)でした。